Inleggen als de markt een dip heeft versus regelmatig inleggen zijn twee heel verschillende beleggingsstrategieën. Veel beleggers zijn geneigd te denken dat het kopen van de dip de perfecte strategie is. Maar uit onderzoek blijkt dat, zelfs als de markt perfect zou kunnen worden getimed, de kans 70% is dat de beleggingsstrategie van het regelmatig inleggen betere rendementen oplevert. Dit loopt op tot 97% in het meer realistische scenario indien de markt niet perfect is getimed. De verklaring hiervoor is dat als geld wordt opgepot om bij de volgende grote dip in de markt te kunnen kopen, de kans groter is dat het rendement achterwege blijft dan als het geld elke maand zou zijn geïnvesteerd en er kan worden geprofiteerd van samengesteld rendement. Significante dips waarbij enorme rendementen worden behaald zijn zeldzaam. Terwijl er wordt gewacht op de volgende dip, blijft de markt waarschijnlijk doorstijgen, waardoor het samengestelde rendement (het 8e wereldwonder volgens Einstein) wordt misgelopen.

Twee totaal verschillende strategieën: ‘buy the dip’ versus ‘dollar-cost averaging’

Inleggen als de markt een dip ziet, oftewel ‘buying the dip’ verwijst naar de strategie waarbij een belegger een belegging koopt wanneer het in waarde is gedaald. De hoop is dat het zal herstellen en nog hogere rendementen zal opleveren. Dit wordt soms ook aangeduid als “timing the market.” Deze beleggingsstijl is meer opportunistisch en sporadisch.

De andere strategie gaat uit van regelmatig inleggen oftewel ‘dollar-cost averaging’. Hierbij wordt regelmatig een vast bedrag geïnvesteerd op geplande tijdstippen, ongeacht de huidige prestaties van de aandelenmarkt. Het doel is om de impact van marktvolatiliteit op de totale kosten van de investering over tijd te verminderen. Dit soort beleggen is meer routineus, automatisch. Hieronder wordt deze strategie ook met DCA (‘Dollar-Cost Averaging) aangeduid.

Welke strategie werkt het best? Resultaten van onderzoek

Nick Maggiulli, Chief Operating Officer van Ritholtz Wealth Management LLC, heeft uitgebreid onderzoek gedaan naar welke van de twee beleggingsstrategieën (‘buying the dip’ of ‘dollar cost averaging’) beter presteerde over een periode van 40 jaar.

Scenario

Als uitgangspunt is gekeken naar iemand die leeft tussen 1928 en 1979 en 40 jaar lang moet beleggen in de Amerikaanse aandelenmarkt. Er zijn twee investeringsstrategieën om uit te kiezen:

1. ‘Dollar-cost averaging’ waarbij elke maand $100 wordt geïnvesteerd, ongeacht hoe de markt presteert, gedurende alle 40 jaren.

2. ‘Buy the dip’ waarbij elke maand $100 opzij wordt gezet, maar alleen in de markt investeert wanneer er een dip is, d.w.z. een absoluut dieptepunt tussen twee all-time highs in, met de veronderstelling dat de belegger precies weet wanneer er een dip zal plaatsvinden.

Voorwaarde is dat de belegger niet tussen verschillende aandelen kan wisselen en welke strategie ook wordt gekozen, eenmaal gekocht, moeten de investeringen gedurende de hele periode worden vastgehouden.

Resultaat

Logischerwijs lijkt ‘buy the dip’ niet te kunnen verliezen. Als de belegger weet wanneer het dieptepunt is bereikt, kan altijd tegen de goedkoopste prijs worden gekocht ten opzichte van de all-time highs in die periode. Maar als deze strategie werkelijk wordt uitgevoerd, zal ‘buy the dip’ meer dan 70% van de tijd slechter presteren dan de strategie van ‘dollar-cost averaging’, d.w.z. regelmatig doorbeleggen.

En als de alwetendheid, d.w.z. de perfecte timing van de markt, wordt weggenomen, en de belegger niet langer precies op de dip koopt, maar de aankoop met twee maanden verschuift, dat wil zeggen, twee maanden voor of na de dip, hetgeen dichter bij de realiteit van beleggen ligt, dan wint ‘dollar-cost averaging’ niet 70% van de tijd maar zelfs 97% van de tijd.

Onderbouwing van het resultaat. Waarom is het waar?

Waarom is dit waar? Het kopen van de dip werkt alleen wanneer bekend is dat er een ernstige daling aankomt en wanneer dit perfect getimed kan worden. Omdat dips, vooral grote, niet vaak voorkomen in de Amerikaanse markthistorie (zoals bijvoorbeeld in de jaren ’30, ’70, en 2000), verslaat deze strategie zelden ‘dollar-cost averaging’ (DCA). De keren dat het wel DCA verslaat, vereist het een perfecte timing. Het missen van het dieptepunt met slechts 2 maanden verlaagt de kans om beter te presteren dan DCA van 30% naar 3%.

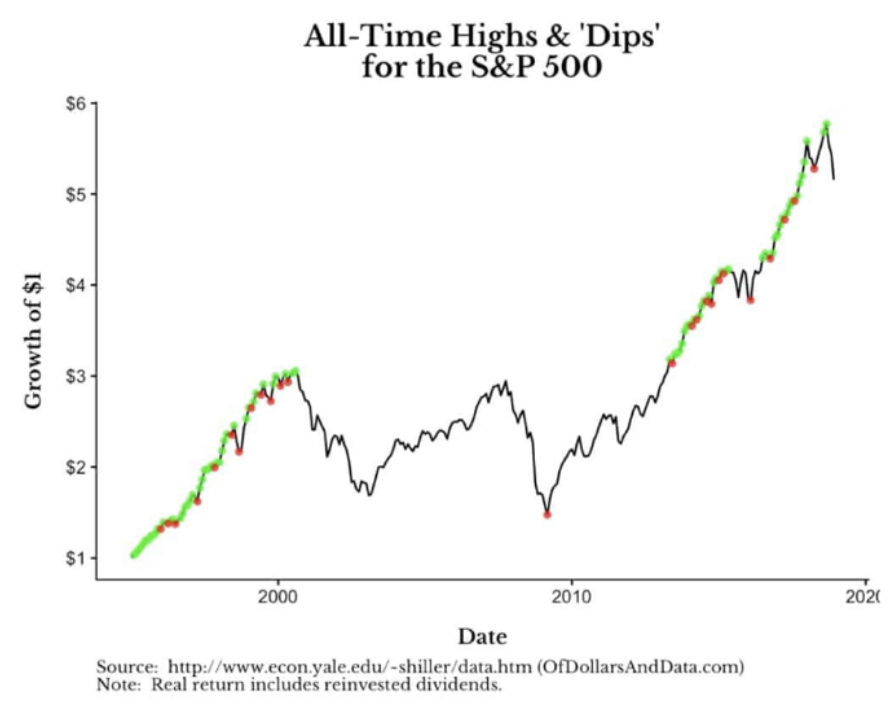

Onderstaande uitleg volgt aan de hand van de toppen en dalen van de S&P 500. De grafiek beslaat de periode van januari 1995 tot december 2018. Alle groene stippen zijn de all-time highs. ‘Buying the dips’ zou een van de laagste punten tussen die groene stippen zijn. De rode stippen representeren elke alwetende aankoop van de dip, dus in het hypothetische geval als de dip perfect kan worden getimed.

De dip die eruit springt, is de dip van maart 2009, het enige rode punt vóór 2010, wat het laagste punt was na de markt-high in augustus 2000. Echter er zijn ook veel minder prominente dips tussen de all-time highs. Deze dips clusteren tijdens bull-markten (bijv. midden tot eind jaren ’90, midden 2010).

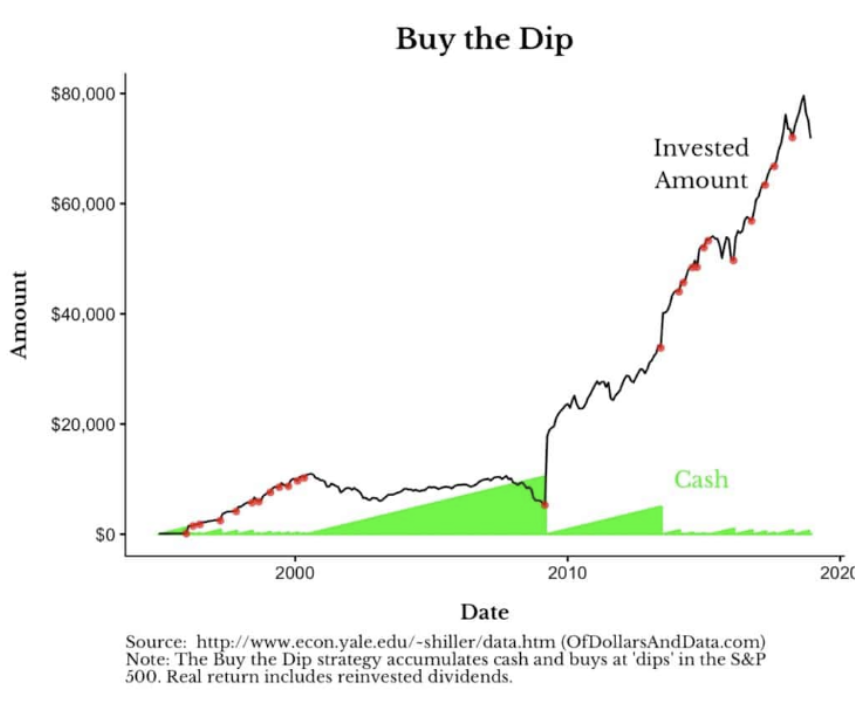

Bovenstaande grafiek laat zien hoe de strategie van ‘buying the dip’ zou werken. Elke keer dat de strategie in de markt koopt (de rode punten), gaat de kasbalans naar nul en stijgt het geïnvesteerde bedrag dienovereenkomstig. Dit is het meest duidelijk in maart 2009, wanneer, na bijna 9 jaar van sparen, $10.600 in de markt wordt geïnvesteerd. Dan, terwijl de markt stijgt, zie je langs de onderkant, het groen weer groter worden. Dat komt omdat er, opnieuw, geld wordt gespaard tot het tijd is om de volgende ‘dip aankoop’ te doen, wat rond 2013 zal gebeuren.

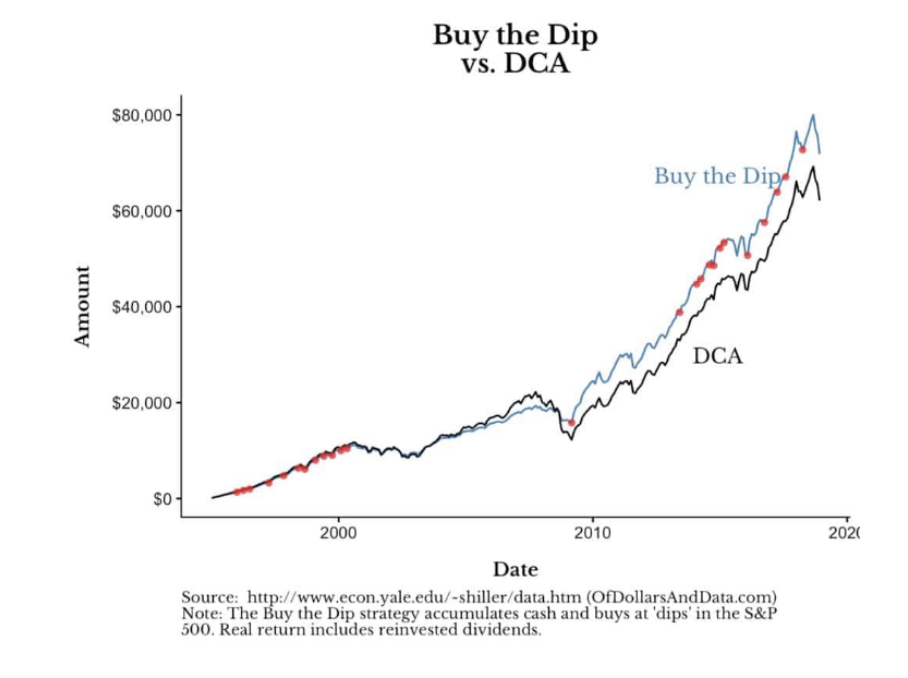

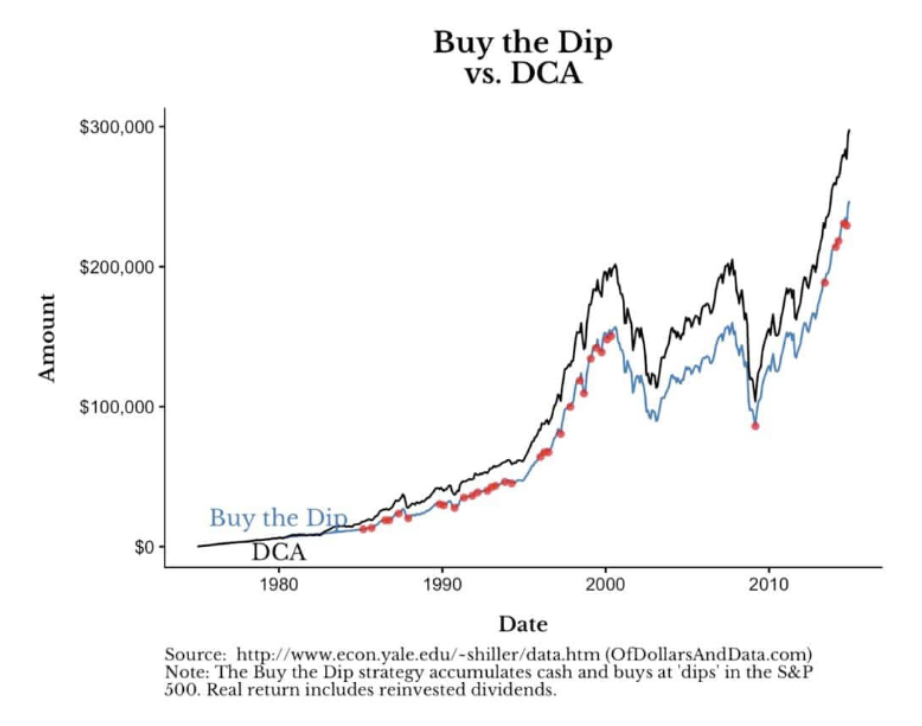

Als de portfoliowaarde van ‘buy the dip’ en ‘dollar-cost averaging’ (DCA) wordt vergeleken, valt op dat de ‘buy the dip’-strategie beter begint te presteren rond de aankoop van maart 2009:

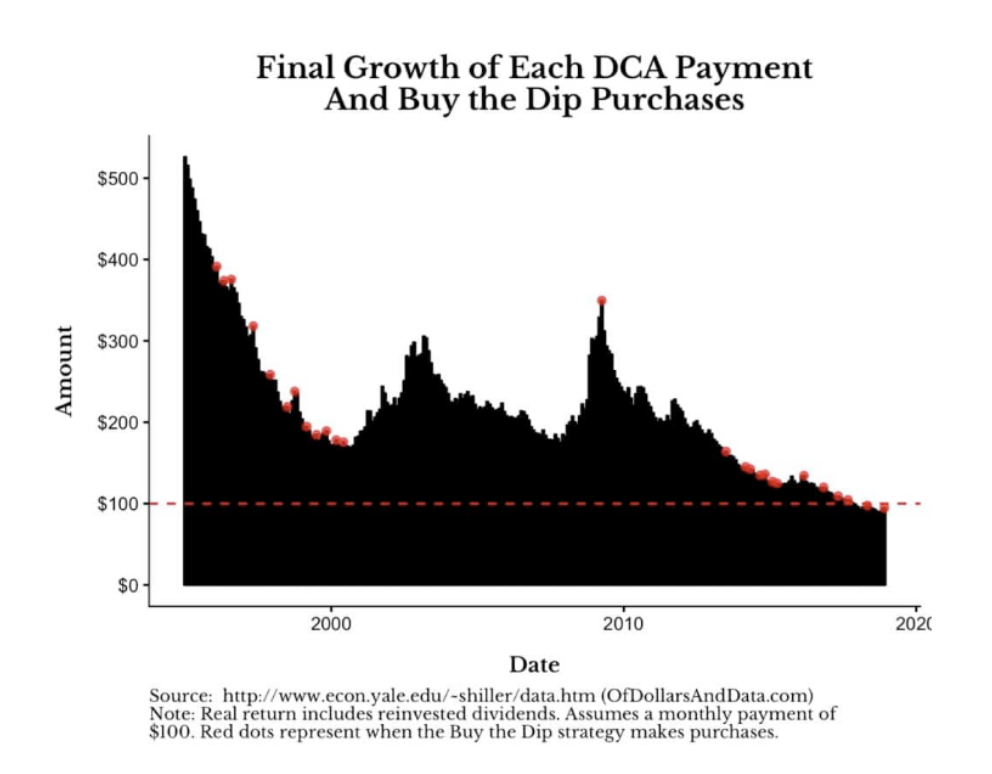

Om te begrijpen waarom deze ene aankoop zo belangrijk is, wordt er gekeken hoeveel elke afzonderlijke aankoop voor de DCA-strategie groeit tot aan het einde van de periode. Elke zwarte balk in de onderstaande grafiek geeft weer hoeveel een aankoop van $100 groeide tot in december 2018.

Bijvoorbeeld, de aankoop van $100 in januari 1995 groeide tot meer dan $500. De rode stippen (nogmaals) vertegenwoordigen wanneer de ‘buy the dip’-strategie aankopen doet:

Deze grafiek illustreert de kracht van het kopen van de dip, aangezien elke $100 die in maart 2009 wordt geïnvesteerd (dat ene rode punt dat in 2010 torent), zou groeien tot ~$350 in december 2018. Deze ene aankoop (en de groei ervan) is verantwoordelijk voor 52% van de eindwaarde van het ‘buy the dip’-portfolio in december 2018.

Daarnaast zijn er twee belangrijke aandachtspunten: De eerdere betalingen groeien gemiddeld meer door het samengesteld rendement dat tijd in de markt oplevert. Daarnaast zijn er een paar grote dips (bijvoorbeeld februari 2003, maart 2009) waarbij sommige betalingen veel meer groeien dan andere.

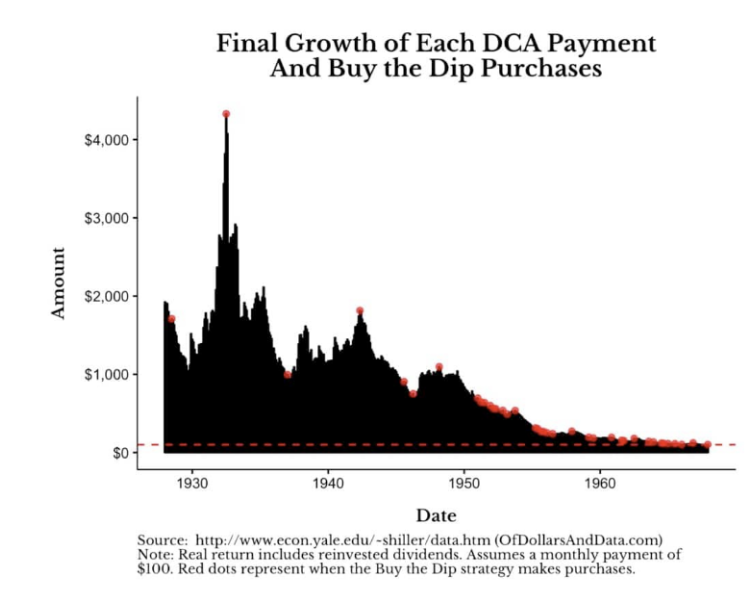

Als we deze twee punten samenvoegen, betekent dit dat ‘buy the dip’ DCA zal overtreffen wanneer grote dips eerder in de periode plaatsvinden. Het beste voorbeeld hiervan is de periode 1928-1957, die de grootste dip in de Amerikaanse aandelenmarkthistorie bevat (juni 1932):

‘Buy the dip’ werkt ongelooflijk goed gedurende deze periode omdat het de grootste dip ooit (juni 1932) vroeg koopt. Elke $100 die op de bodem in juni 1932 wordt geïnvesteerd, zou in reële termen tot $4.000 zijn gegroeid. Er is geen andere periode in de Amerikaanse markthistorie die hier zelfs maar in de buurt komt. De periodes 1995-2018 en 1928-1957 zijn twee periodes waarin er langdurige, ernstige bear-markten waren, hetgeen in het voordeel is van ‘buy the dip’ strategie.

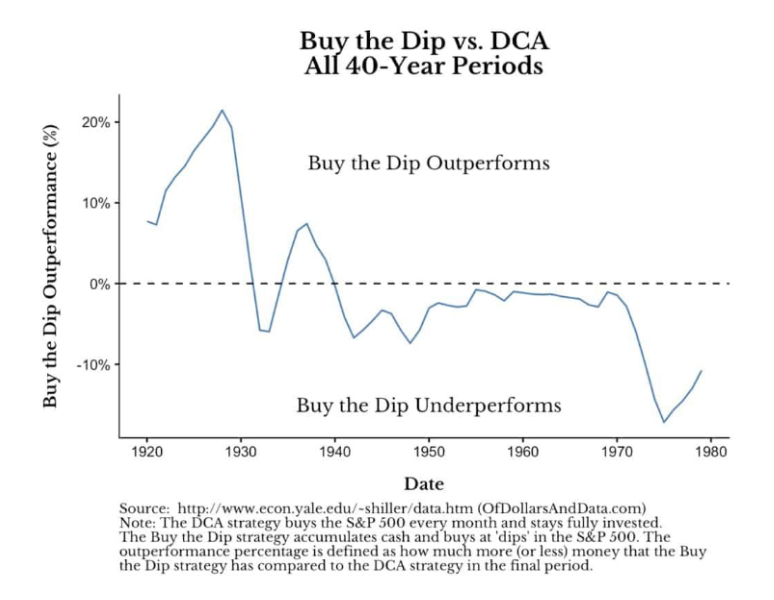

Echter, als er naar langere tijdsbestekken wordt gekeken, presteert ‘buy the dip’ historisch gezien meestal niet beter. De onderstaande grafiek toont de mate van betere prestaties van ‘buy the dip’ (vergeleken met DCA) over elke 40-jarige periode in de tijd. Betere prestaties worden gedefinieerd als de uiteindelijke portfoliowaarde van ‘buy the dip’ gedeeld door de uiteindelijke portfoliowaarde van DCA.

Wanneer ‘buy the dip’ met meer geld eindigt dan DCA, ligt het boven de 0%-lijn, en wanneer het met minder geld eindigt dan DCA, ligt het onder de 0%-lijn. Het blijkt dat in meer dan 70% van de tijd de grafiek onder de 0%-lijn valt en dus ‘buy the dip’ meer dan 70% van de tijd slechter presteert dan DCA:

Wat opvalt in de grafiek is dat ‘buy the dip’ het goed doet vanaf de jaren ’20, vanwege de ernstige bear-markt van de jaren ’30, met een eindwaarde tot 20% hoger dan DCA. Echter, het stopt met goed presteren na de bear-markt van de jaren ’30 en doet het daarna steeds slechter. Het slechtste jaar qua prestaties t.o.v. DCA vindt onmiddellijk na de bear-markt van 1974 plaats.

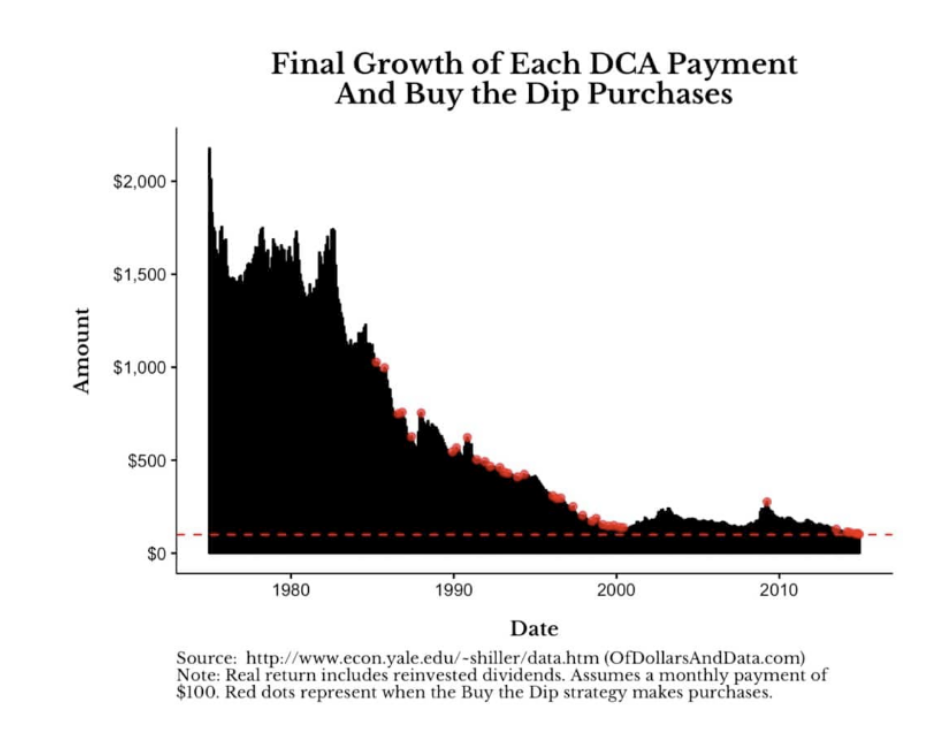

De periode 1975-2014 is bijzonder slecht voor ‘buy the dip’ omdat het de bodem die in 1974 plaatsvond mist. Beginnend in 1975, vindt de volgende all-time high in de markt pas in 1985 plaats, wat betekent dat er geen dip is om te kopen tot na 1985. Vanwege deze ongelukkige timing voor ‘buy the dip’, is DCA gemakkelijk in staat om beter te presteren:

Dit is duidelijker te zien in de groeigrafiek voor deze periode:

Uit de grafiek kan worden afgeleid, dat ‘buy the dip’, in tegenstelling tot de grafieken van 1928-1957 of 1995-2018, niet de kans heeft om grote dips vroeg te kopen. Het krijgt de kans om de dip van maart 2009 te kopen, maar het gebeurt zo laat in de simulatie dat het niet genoeg voordeel oplevert om beter te presteren.

Er kan worden geconcludeerd dat de strategie ‘buy the dip’, zelfs met perfecte informatie, doorgaans slechter presteert dan DCA. Dus de strategie om contant geld op te bouwen en bij de volgende bodem te kopen, werkt waarschijnlijk slechter dan wanneer elke maand wordt gekocht. Waarom? Omdat, terwijl er op de volgende dip wordt gewacht, de markt waarschijnlijk blijft stijgen en je samengesteld rendement misloopt. Dit laatste werd door Einstein het 8e wereldwonder genoemd: Wanneer je steeds een klein rendement maakt en dit opstapelt, is het eindresultaat verbluffend groot. Klinkt logisch, maar het effect is voor veel mensen niet zichtbaar omdat het tijd kost.

Wat de ‘buy the dip’-strategie nog problematischer maakt, is dat altijd is aangenomen dat iemand zou weten wanneer elke bodem plaatsvindt, hetgeen überhaupt niet realistisch is. De variant van ‘buy the dip’ waarbij de strategie de bodem met 2 maanden mist leidt ertoe dat 97% van de tijd slechter wordt gepresteerd dan DCA. Dus, zelfs als de dip redelijk goed kan worden verspeld, is het uiteindelijke rendement beter als er gewoon doorgegaan wordt met beleggen.

Conclusie

Een reden waarom dollar-cost averaging (dus structureel doorbeleggen) beter werkt als strategie dan ‘buy the dip’, is dat hoe eerder er wordt begonnen met investeren, hoe eerder investeringen kunnen renderen en verder groeien door samengesteld rendement. Tijd in de markt is dus essentieel. Daarnaast zijn dips nooit perfect te timen.

Het feit is dat er maar een handvol grote dips zijn, zoals die van maart 2009. Wanneer er van die momenten kan worden geprofiteerd, dan is dat fantastisch. Echter, de tijd wachtende op dips is tijd waarin het geld de kracht van samengesteld rendement mist.

Om deze redenen werkt ‘buying the dip’ alleen goed als het vroeg in de beleggingshorizon gebeurt (en er wat cash is geaccumuleerd, zoals in 2009). Wanneer er naar langere historische tijdsperioden wordt gekeken, presteert inleggen als de markt een dip heeft (‘buying the dip’) zelden beter dan de strategie van structureel doorbeleggen (DCA). Tijd in de markt is te prefereren boven timing van de markt.

Bron: https://ofdollarsanddata.com/even-god-couldnt-beat-dollar-cost-averaging/