Een toenemend aantal werkenden heeft geen of beperkte toegang tot collectieve pensioenoplossingen. Daarentegen wordt door de vergrijzing een steeds grotere groep juist afhankelijk van ‘pensioeninkomen’. Dit leidt, in combinatie met een relatief lage rente en hoge inflatie, tot een voedingsbodem voor onrust bij mensen over hun financiële toekomst. Ze worstelen met de vraag of ze hun oudedag wel goed hebben geregeld en hoe ze hun spaargeld en vermogen daarvoor moeten aanwenden.

Op dit moment zijn er in Nederland ruim 1 miljoen zelfstandigen en er is nog een groep van ruim 700.000 werknemers waarvoor te weinig of geen (werkgevers)pensioen is opgebouwd.

Kortom, een grote groep Nederlanders heeft, latent of niet, behoefte aan informatie en begeleiding op het gebied van pensioen en vermogen. En deze groep groeit de komende jaren. Door de nieuwe Wet toekomst pensioenen is er een oplossing binnen handbereik gekomen door de gelijktrekking van lijfrente ten opzichte van pensioen voor wat betreft de fiscale aftrekbaarheid. Maar om de doelgroep daadwerkelijk te helpen met een goede oudedagsvoorziening, moet niet het product centraal worden gesteld, maar de klant. Het moet gaan om het bredere plaatje bij de klant; niet alleen om die ene aftrekpost voor lijfrente, maar om een financiële planning die inzicht biedt en oplossingen om inkomen voor later op te bouwen.

De consument kan tegenwoordig online heel veel informatie en oplossingen vinden over beleggen en lijfrente. De praktijk wijst echter uit dat de materie complex is en dodelijk saai, waardoor veel mensen ‘struisvogelgedrag’ gaan vertonen. En als ze het uiteindelijk dan toch zelf regelen, verkiezen ze vaak de korte termijn boven de lange termijn.

Uit onderzoek van de Autoriteit Financiële Markten (AFM, nov 2021) blijkt dat door suboptimaal handelsgedrag ongeveer één op de drie zelfstandige beleggers onnodig risico loopt. Dit gaat vaak ten koste van het rendement doordat ze te vaak handelen. Ook te weinig spreiding over instrumenten en regio’s verslechtert het verwachte rendement, net als handelen in risicovolle producten.

In het kort komt het onderzoek hier op neer:

- Ruim 1 miljoen huishoudens belegt zelfstandig.

- Een groot deel van de zelfstandige beleggers vertoont suboptimaal handelsgedrag.

- 12% loopt risico op financiële problemen.

- De AFM gaat onderzoek doen naar invloed beleggingsapps en finfluencers.

Een adviseur kost geld, maar wat levert het op?

Een goede financieel adviseur voegt waarde toe, dat is duidelijk. Maar hoe groot is die toegevoegde waarde? In de VS zijn verschillende onderzoeken gedaan naar deze vraag door o.a. Morningstar en Vanguard. In een recent vervolg onderzoek van juli 2022 concludeerde Vanguard dat, in geld gemeten, de toegevoegde waarde tot boven de 3% per jaar ligt. De niet in geld gemeten toegevoegde waarde is misschien nog wel belangrijker, namelijk rust op weg naar je financiële doelen. De opbouw van de meerwaarde is als volgt volgens Vanguard:

| Adviseurstaak | Toegevoegde waarde p.j. |

|---|---|

| Kosteneffectieve implementatie | 0,3% |

| Herbalanceren | 0,14% |

| Behavioral coaching/ begeleiding in tijden van stress | 0% tot 2% |

| Asset allocatie | 0% tot 0,6% |

| Inkomensplanning mbt onttrekkingen | 0% tot 1,2% |

| Total return vs dividend/rente beleggen | >0% |

| Range van toegevoegde waarde | >3% netto |

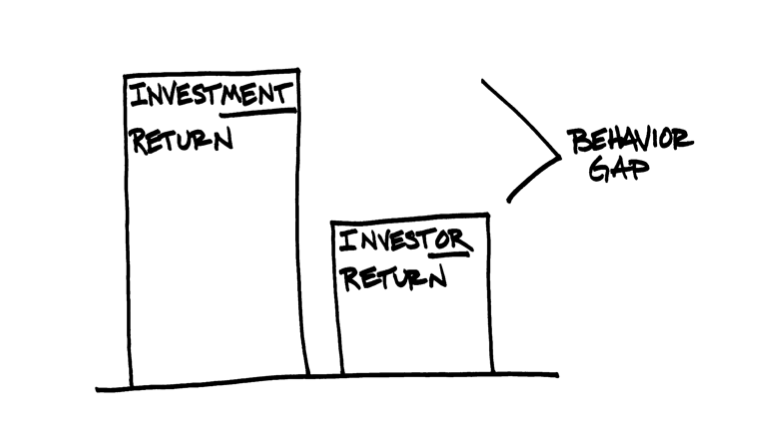

Uit bovenstaande tabel blijkt dat de grootste toegevoegde waarde zit in het begeleiden van de klant door alle ruis heen van de marktbewegingen, zeker in tijden van paniek. Deze tijden maken het grootste verschil voor beleggers en verklaren waarom er altijd een groot verschil zit tussen het rendement wat de index of een fonds haalt en het rendement wat de belegger in datzelfde fonds heeft behaald; de zogenaamde Behavior Gap.

Wij bieden onze beleggings- en lijfrenteoplossingen om bovenstaande redenen alleen aan via de betere adviseur. Zo worden de valkuilen bij beleggen zoveel mogelijk ontlopen door beleggen te plaatsen in een holistisch perspectief, namelijk wat wil je bereiken met je geld en vermogen, voor nu en voor later.

Een deel van de beleggingen in de profielportefeuilles van OAKK wordt belegd in alternatieve beleggingsfondsen (zogenaamde ‘Skills’).

Adviseurs omarmen de spreidingsvoordelen die dergelijke beleggingen bieden in portefeuilles en die leiden tot een betere risico/rendements verhoudingen van een gespreide beleggingsportefeuille. .