Het lijkt wel of we vanaf het begin van de Covid pandemie tot nu, door 6 economische cycli heen zijn gegaan. Inmiddels zitten we alweer in het volgende unieke uitdagende scenario. De energiecrisis en de daarmee samenhangende torenhoge inflatie en centrale banken die in razend tempo (alsnog) de rente verhogen en daarmee de economie afkoelen. Daarnaast is er nog steeds een oorlog in Oekraïne, die nog meer leed en spanning veroorzaakt en worden we geconfronteerd met het wantrouwen van mensen in het probleemoplossend vermogen van de politiek. Het zijn allemaal zaken die de economie in brede zin negatief beïnvloeden en financiële markten dit jaar al een flinke tik hebben toegebracht.

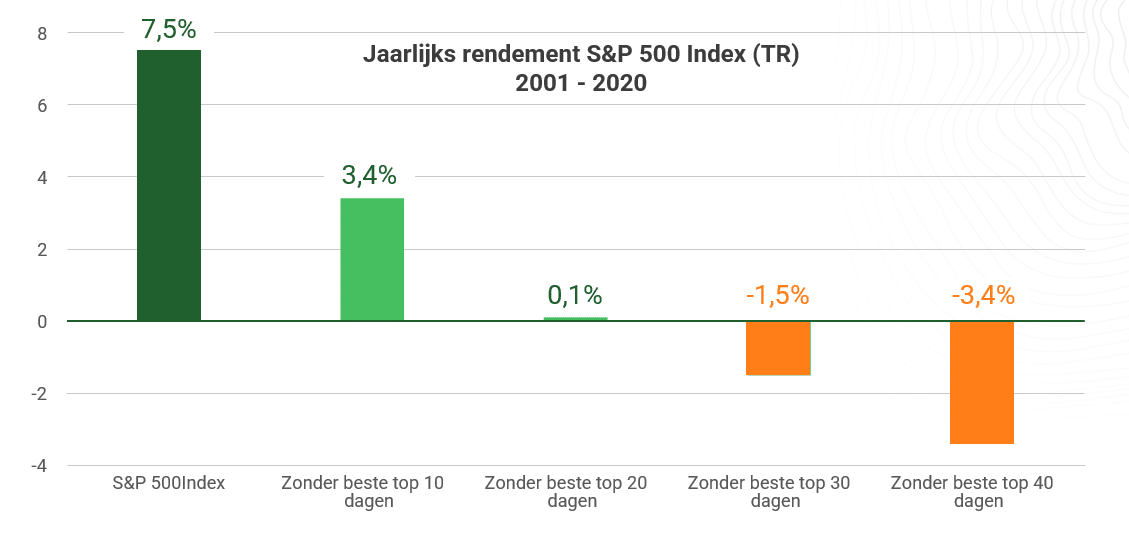

Aandelenmarkten zitten dan ook officieel in een zogenaamde ‘bearmarkt’, waarbij een daling van meer dan 20% vanaf de top als maatstaf fungeert. De grootste pijn – in relatieve en absolute zin – zit in de daling van obligatiemarkten, vanwege de ongekend sterk gestegen rente. Verliezen tussen de 10% en 20% (en in het VK zelfs 35% op Britse staatsobligaties) zijn historisch gezien ongekend. Niet eerder zijn er dergelijke verliezen geweest op wat toch van oudsher kon worden gezien als een veilige beleggingsklasse. Nu hebben obligaties wel als voordeel dat door de gestegen rente, de vergoeding is toegenomen en de hoofdsom wordt terugbetaald, maar toch zijn de verliezen groot. Wat wij doen en hebben gedaan om uw portefeuille zo goed mogelijk door deze periodes heen te loodsen, is te zorgen voor een goede spreiding bij de beste fondshuizen ter wereld. In obligaties hebben wij al enige tijd geleden de looptijden verkort en ook een positie ingenomen in inflation-linked obligaties, waardoor de risico’s van stijgende rente en inflatie enigszins werden afgeschermd. De Skills in de Solid portefeuilles hebben dit jaar ook voor een behoorlijke beperking van enkele procenten op het verlies van de portefeuille gezorgd. Deze onrustige periode is een voedingsbodem voor vragen over de rendementsvooruitzichten van de beleggings- of lijfrente rekening en ook over mogelijkheden m.b.t. het ’timen’ van de beleggingen. Op beide vragen hebben wij een kort en helder antwoord. Wij zijn niet goed in staat het juiste in- of uitstapmoment te bepalen en hebben helaas geen inzicht in de toekomst op korte termijn. Deze periode van onzekerheid zal naar verwachting wel betekenen dat we meer te maken zullen krijgen met fluctuaties van koersen van zowel aandelen als obligaties. De lange-termijn perspectieven zijn echter nog steeds intact en eigenlijk zelfs behoorlijk verbeterd, als je de huidige correctie en rentestijging meeneemt. Door de gestegen rente zijn de rendementsverwachtingen vanaf dit niveau voor vrijwel alle profielen behoorlijk verbeterd. Er zijn nu obligaties te koop die meer dan 4% rente geven; een niveau, dat we in geen jaren hebben gezien. Het bovenstaande gaat dus ook op voor de vraag of nu het moment is om de beleggingen te verkopen en als de rust is weergekeerd, weer te gaan beleggen. Dat lijkt op het eerste gezicht best logisch, maar in de praktijk is dit juist vaak een risicovolle beleggingsstrategie. Dat komt vooral doordat het rendement op aandelen over een lange periode wordt gemaakt in een korte periode. Als je die periode mist, verdwijnt het rendement als sneeuw voor de zon. In de grafiek hieronder zie je wat het betekent als je de beste 10, 20, 30 of 40 dagen zou missen, als je zou hebben belegd in de Amerikaanse beurs van 2001 tot 2020. Kortom, het gaat niet om het ’timen’ ván de markt maar juist om ’time’ ín de markt. Een recent voorbeeld hiervan is het begin van de Covid-pandemie in maart 2020, toen beurzen met tientallen procenten daalden maar uiteindelijk het jaar afsloten met ruim 15% winst. Ook hier was de timing van het uitstap- of instapmoment vrijwel niet mogelijk en had (te laat) uit- en weer instappen vrijwel zeker geleid tot een behoorlijke winstderving.

Bovenal blijft het motto, focus op de lange termijn voor het behalen van rendement. In een tijdbestek van decennia worden beleggers beloond voor het risico dat ze lopen, ondanks dat er bij tijd en wijle helaas ook koersdalingen en recessies bijzitten.

Bovenal blijft het motto, focus op de lange termijn voor het behalen van rendement. In een tijdbestek van decennia worden beleggers beloond voor het risico dat ze lopen, ondanks dat er bij tijd en wijle helaas ook koersdalingen en recessies bijzitten.

Om dit in perspectief te plaatsen;

In de laatste 50 jaar – 1970 tot 2019 – waren er in de VS (waar nu eenmaal de meeste economische data beschikbaar is) 7 recessies, 10 bearmarkten en 4 beurscrashes met verliezen van meer dan 30%.

Over de daaraan voorafgaande periode van 50 jaar – 1920 tot 1969 – waren er 11 recessies, 15 bearmarkten en 8 beurscrashes met meer dan 30% verlies. En toch is de Amerikaanse aandelenmarkt (de S&P 500) in die verschillende periodes gestegen met 7,45% resp 4,76%. In de rendementsprojecties, die wij laten zien in de OAKK Tool wordt ook rekening gehouden met deze moeilijke beleggingsomstandigheden.

Kortom; recessies, beursdalingen en zelfs beurscrashes zijn onvermijdelijk. Deze horen erbij maar hebben beperkte invloed op de lange-termijn vooruitzichten. Deze blijven intact, hoe lastig het ook voelt op dit moment. Graag verwijzen wij u ook naar ons document in de Kennisbank op uw klantenportaal onder ‘Educatie’.

Wij hopen dat we u hiermee in deze onrustige periode houvast geven om te blijven focussen op uw lange termijn vermogensdoelen. U kunt ervan op aan dat wij zorg hebben voor het behalen van uw doelen.