Hypotheekadvies is voor veel adviseurs op dit moment één van de belangrijkste onderdelen van hun praktijk door de krappe huizenmarkt in combinatie met de lage rente. Veel hypotheekadviezen gaan over het oversluiten van hypotheken in plaats van nieuwe hypotheken. Besparing van de hypotheeklasten is daarbij het grootste argument om over te sluiten op de huidige lage rente.

Wij zouden graag met adviseurs het ‘oversluit-hypotheekadvies’ willen verbreden door de besparing die de klant krijgt, in te zetten als extra geldpot voor later. Dus in plaats van verhoging van inkomen van nu wordt het een verhoging van inkomen voor later.

Een versimpeld voorbeeld: Het echtpaar Wegener heeft een hypotheek ad €400.000,- met een rente van 5%. Dit is €20.000,- rente per jaar bruto. De rentevast periode is afgelopen en verlengen kan nu voor 20 jaar op 2%. Dit komt neer op een bruto besparing van 12.000,- per jaar ofwel €1.000,- per maand. Voor de eenvoud zeggen we dat het €500,- per maand na belasting aan besparing oplevert.

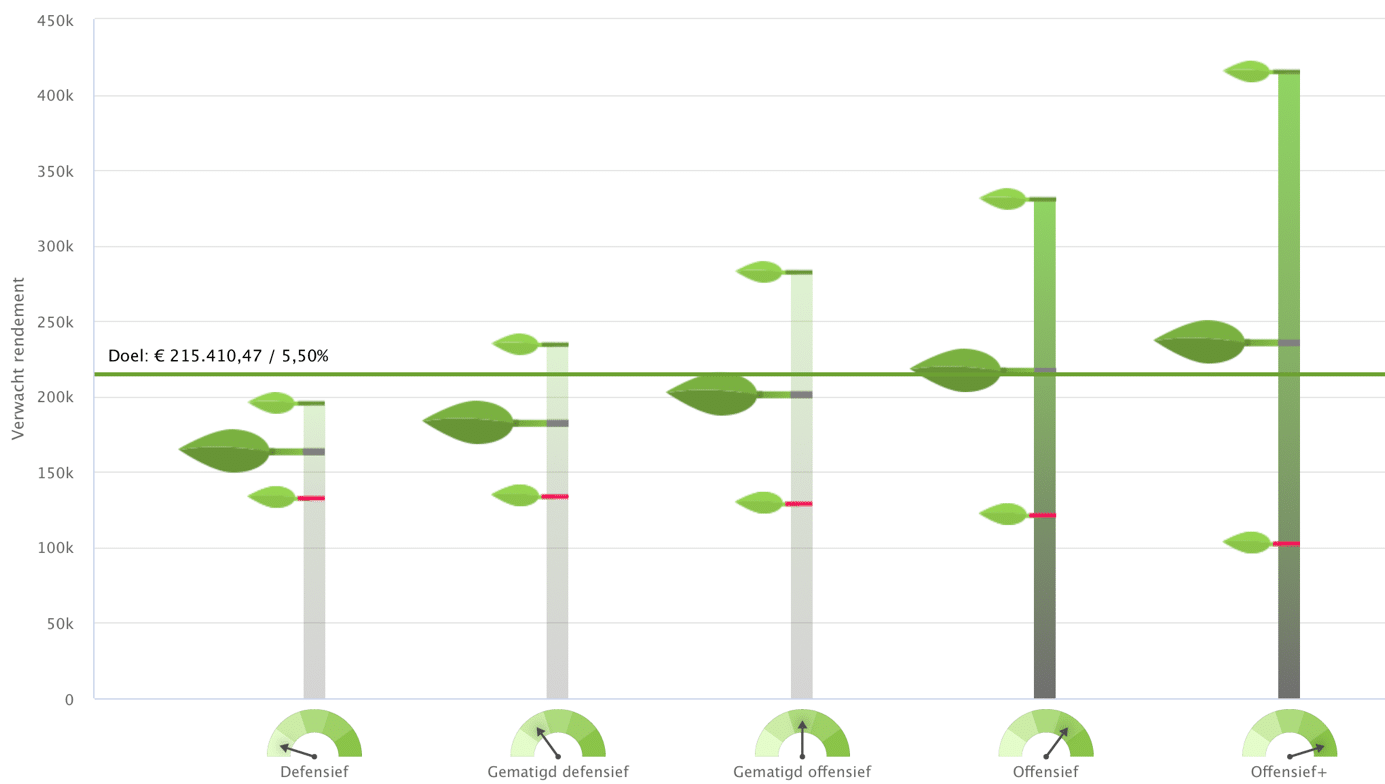

Door hiervan €250,- opzij te zetten in een OAKK-rekening met een offensief profiel (60% aandelen, 15% obligaties, 25% Skills) rendeert dit naar verwachting tot ruim €107.000,- na kosten over een periode van 20 jaar. Door de gehele besparing ad 500,- weg te zetten per maand, groeit dit naar verwachting naar ca. €215.000,- in 20 jaar. Hiermee kan dan (of eerder) inkomen voor later aangekocht worden in een uitkerende Box 3 rekening bij OAKK.

Een vermogen van €215.000,- geeft ca. €2.100,- per maand aan inkomen voor een periode van 10 jaar. Of ca. €1.300,- per maand voor een periode van 20 jaar. Dat is een flink extra inkomen dan de besparing nu en waarschijnlijk komt het dan ook beter van pas.

Zo snijdt het mes aan twee kanten; besparing van hypotheeklasten nu én een beter inkomen voor later.