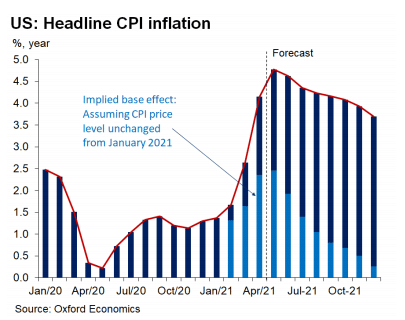

Dit fenomeen, oplopende prijzen van consumentengoederen, is lange tijd weggeweest. Jarenlang was er juist angst voor deflatie maar nu we langzaamaan corona achter ons laten, zien we druk op alles en beginnen de prijzen op te lopen. Vooral in de VS zien we de inflatie toenemen; de laatste cijfers gaven aan dat de consumentenprijzen daar met maar liefst 5% zijn gestegen ten opzichte van een jaar geleden.

Is dit tijdelijk of structureel?

Volgens een recente studie van Bank of America ziet tweederde van de Amerikaanse fondsmanagers inflatie als iets tijdelijks. De topman van JP Morgan Chase, Jamie Dimon, denkt daar toch anders over en houdt extra geld aan op de balans van de bank, mocht de rente gaan stijgen. De Duitse centrale bankier Karl Otto Pöhl omschreef inflatie als tandpasta; eenmaal uit de tube, krijg je die er moeilijk terug in. De obligatiemarkten zien het vooralsnog als iets tijdelijks, de rente in de VS en ook in Europa is de laatste weken alweer aan het dalen. Hoe dan ook, zelfs als de inflatie stabiel blijft, is de reële rente – de nominale rente minus de inflatie – sterk negatief. In de VS is de tienjaarsrente in veertig jaar zelfs in reële termen niet zo negatief geweest. Dat heeft grote invloed op het al dan niet halen van de financiële doelen van je klanten!

Spaarders, obligatiehouders en gepensioneerden met een niet geïndexeerde pensioenregeling (wie heeft dat nog?) betalen namelijk de prijs van een sterk negatieve reële rente. Deze sluipmoordenaar zorgt op termijn voor een langzame dood van de pensioenen en spaaroverschotten. Met hyperinflatie (zoals in de jaren ’20 in de Weimarrepubliek, maar ook begin deze eeuw in Argentinië of twee jaar geleden in Venezuela) is geld van spaarders in korte tijd niks meer waard, zodat de briefjes beter op andere manieren kunnen worden gebruikt. Het effect van de huidige inflatie op de lange termijn is dezelfde; de koopkracht holt achteruit en daarmee wordt nominaal geld minder waard.

Wat te doen?

Er is geen ‘easy fix’ dus is het goed om eerst te bekijken wat je nu niét moet doen om rendement te behalen voor de financiële doelen van je klanten, namelijk geld of lijfrente vastzetten op rente. Het klinkt veilig maar dat is nu een illusie. Cash aanhouden is heel fijn en belangrijk uit veel overwegingen; het geeft je vrijheid om te doen wat je wilt doen, flexibiliteit om te beleggen op hogere rente of lagere koersen en het daalt niet in nominale termen. Maar uit rendementsoverwegingen is het aanhouden van cash en obligaties geen alternatief. Het is desastreus voor je koopkracht op langere termijn. Wat dan wel? De rode draad is dat een klant beseft dat een positief reëel rendement alleen haalbaar is door meer beweeglijkheid te accepteren. Er zijn meerdere wegen naar Rome om het geld te laten renderen, of dat bijvoorbeeld onroerend goed, een aflossing van een hypotheek (bedenk wel dat een lening nooit zo goedkoop is geweest), een gespreide beleggingsportefeuille of een deelneming in een bedrijf is. Het belangrijkste advies is; maak dit bespreekbaar met je relaties en kijk wat geschikt is voor een klant, qua risico en horizon, om rendement te behalen! Zij worden doorgaans op langere termijn wel beloond voor het lopen van ‘schokrisico’ (zoals bij beleggen) maar niet voor het ‘ sluiprisico’ van de negatieve reële rente.

Wat heeft OAKK tot nu toe gedaan in het vermogensbeheer met betrekking tot inflatie?

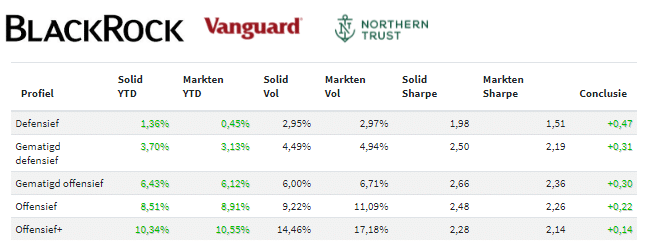

In ons beheer voor de lijfrente- en beleggingsrekeningen met BlackRock, Vanguard en Northern Trust (‘BVN’) hebben wij begin dit jaar in de defensieve profielen de looptijden verkort op de obligaties en het belang in inflation-linked bonds opgehoogd. Dit hebben we onlangs ook voor de andere profielen doorgevoerd. Op dit moment is het belang in inflation-linked bonds ca. 10% van het vastrentende deel in de portefeuille. De looptijden hebben we verkort met enkele jaren om zo minder gevoelig te zijn voor een rentestijging. Als de inflatie een tijdelijk fenomeen blijkt te zijn, kan besloten worden om de looptijd weer wat te verlengen conform de benchmark.

Deze switches hebben goed uitgepakt qua rendement en belangrijker, ze geven ons en de klanten meer rust in de huidige omgeving van oplopende inflatie. In de OAKK Solid Portfolios, de beheeroplossing met Skills, geven de Skills nog extra spreiding ten opzichte van de oplopende rente en de hoge waardering op aandelen. Dit zien we terug in de cijfers dit jaar tot 15 juni 2021 waar wij in elk profiel een betere Sharpe ratio (lees: betere risico/rendementsverhouding) hebben behaald in de OAKK Solid portfolios (mét Skills) dan OAKK Markten portfolios (zonder Skills).

Wij hopen je hiermee meer houvast te hebben gegeven om je klanten verder op weg te helpen naar hun financiële vrijheid!

Wil je meer weten of heb je vragen, laat het ons weten, wij staan voor jullie klaar!

Met vriendelijke groet,

Het OAKK Team